2026年7月1日,仲量联行发布今年上半年广州房地产市场回顾与展望,报告显示,广州甲级办公楼市场需求持续修复,需求侧结构性分化加深,新兴行业成为拉动增量需求的主力;全市租金仍呈现下行趋势,但跌幅持续收窄,市场展现积极信号;高端酒店市场表现亮眼,每间可售客房收入同比增长5.9%至754元,位列全国第四。

供应放缓,稳步去化效果突出

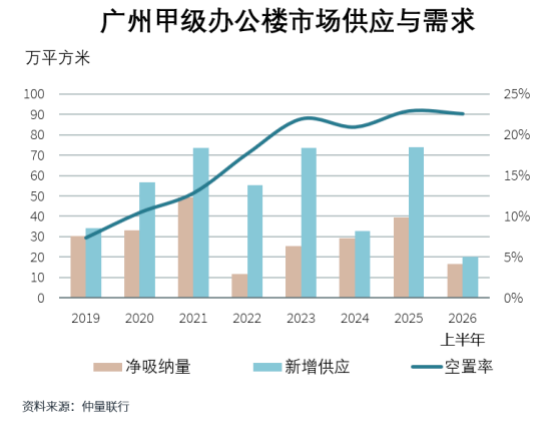

上半年,广州甲级办公楼新增供应约20万平方米,对比2025全年74万平方米的新增供应量,入市节奏有所放缓,给市场留出去化周期。全市空置率实现小幅回落,从2025年末的22.9%降至上半年末的22.6%;其中存量项目去化效果突出,2025年第四季度至2026年第二季度,空置率累计下降了2个百分点。

存量项目持续消化提振了市场信心,一、二季度全市甲级办公楼租金环比跌幅持续收窄至1.5%和1.2%。

2026年上半年,新兴商务区的去化成效尤为显著。琶洲、广州国际金融城租赁表现领跑全市,2025年第四季度至2026年第二季度,存量项目空置率分别大幅收窄3.9、7.8个百分点至19.0%、40.6%。

新兴商务区火热的背后,是新兴产业带来的大量新增租赁需求。游戏、美妆、跨境电商等新兴行业在扩张及升级型成交中占比达到了65%,是升级扩张办公楼的主力军。伴随本土企业出海提速、AI 技术落地应用,共同催生了相关企业对面积更大、标准更高的甲级办公空间的置换需求。

依托适配的运营服务与产业定位,琶洲与广州国际金融城精准承接新兴企业,上半年新兴行业成交占片区总租赁笔数45%,显著高于传统成熟商圈的25%,产业集聚效应持续增强。

下半年,广州办公楼市场需求预计将呈现韧性增长态势。供应方面,下半年预计有约60万平方米新项目集中入市,全市空置率将继续承压。游戏、美妆、跨境电商等新兴行业,直播MCN、海外投流、AI SaaS等数字服务行业将是增量需求的主要来源。

客流回暖,拉动高端酒店经营向好

2026年1月至5月,广州入境及国内客流回暖,直接拉动高端酒店经营数据全面向好:前五个月,平均房价同比增长2.2%,出租率同比增长2.7%,每间可售客房收入(RevPRA)同比增长5.9%,达到754元。

入境高净值客群的占比提升是本轮增长的核心驱动力。其中,春季广交会期间,来自中东、中亚及拉美等新兴市场的高净值客群显著增多,展会周边高档酒店RevPRA普遍增长13%~18%,实现量价齐飞。

供给端也在持续扩容。2026年上半年,广州新增中高端及以上客房1884间,下半年预计还将新增2145间,细分市场竞争压力进一步加大。

商业不动产公募REITs试点也在上半年正式落地,目前已有华安锦江等四单酒店类项目完成申报,酒店资产正式纳入公募REITs支持范围。

仲量联行酒店及旅游地产事业部大中华区副总裁杜依认为,尽管当前在产权合规、治理结构及估值体系等方面仍需进一步磨合与优化,但这标志着酒店资产正逐步打通通往公开资本市场的关键路径。随着试点经验的积累和政策配套的完善,公募REITs有望成为推动酒店行业存量资产盘活、实现价值重估的重要引擎,为市场注入长期的流动性活力。

南方+记者 景子妍

汇丰利配资提示:文章来自网络,不代表本站观点。

- 上一篇:76人记者谈布朗交易:凯尔特人认为这是他们能获得的最好回报

- 下一篇:没有了

热点资讯